Di Marco Rota

Erogazioni, bilancio e previsioni: i numeri che nessuno conosce

Cosa accadrà nel 2018 al mercato del credito? I segnali positivi che si riscontrano a fine 2017 verranno confermati anche nei mesi a venire? Di quanto cresceranno le erogazioni per l’acquisto della casa? Ecco le risposte di OF Osservatorio finanziario, sulla base delle elaborazioni del database proprietario OFPowerView

Cosa accadrà nel 2018 al mercato del credito? I segnali positivi di fine 2017 verranno confermati anche nei mesi a venire? Di quanto cresceranno le erogazioni di mutui per l’acquisto della casa? E, parallelamente, cosa accadrà al mercato immobiliare? A queste domande risponde l’analisi elaborata con OFPowerView, database proprietario di OF Osservatorio Finanziario che, oltre a fare un quadro preciso della situazione attuale (aggiornata al terzo trimestre 2017), disegna anche le previsioni per il prossimo futuro. Ecco cosa possiamo aspettarci.

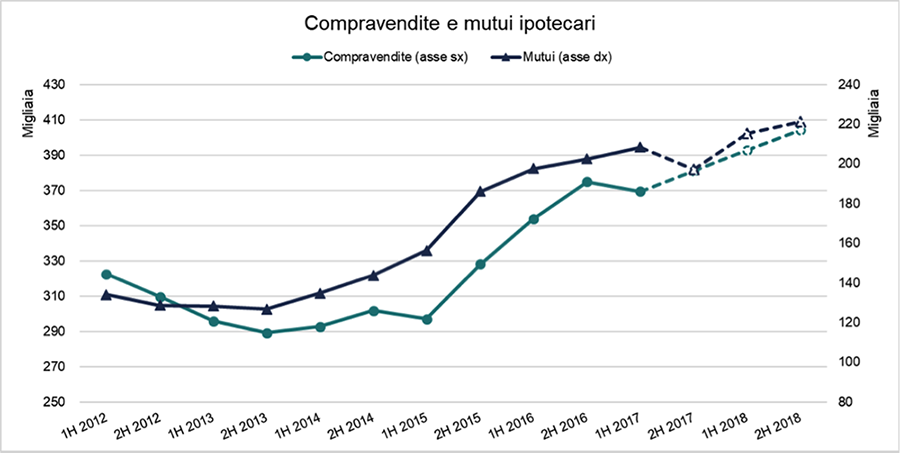

Compravendite e mutui

Mutui e compravendite immobiliari sono sempre stati legati a doppio filo. Per capire cosa accadrà nei prossimi mesi, però, è necessario fare un passo indietro e analizzare e confrontare entrambi questi segmenti di mercato, partendo dai dati storici che ne hanno caratterizzato l’andamento negli anni.

Figura 1 Andamento storico (linea piena) e previsione (linea tratteggiata) del numero di compravendite e di mutui in Italia. Fonte: Istat

In linea generale, come evidenzia il grafico 1, il numero di compravendite notarili portate a termine dal primo semestre del 2015, è in netta ripresa. Il picco massimo è stato toccato nel secondo semestre 2016, assestandosi a 370 mila unità, mentre nel terzo trimestre del 2017 sono state compravendute 172.272 unità, con un calo del 13,84% rispetto ai tre mesi precedenti. Una riduzione generalizzata lungo tutta la penisola, ad eccezione delle isole che hanno registrato un decremento minore (-6,47% su base trimestrale). In particolare, però, svetta in positivo il caso del Molise: qui si è avuta una crescita del 32,87% rispetto al secondo trimestre del 2016 (per un totale di 853 unità). Mentre sono in aumento o stabili anche la Calabria, la Basilicata e il Trentino-Alto Adige. Confrontando il dato aggregato, però, su base annua il terzo trimestre del 2017 è risultato in linea con il periodo precedente: -0,02% a livello italiano, con il sud e le isole in crescita (+2,34% e +1,74% rispettivamente) e il nord-est in leggero calo (-2,98%).

Alla luce di questi dati, dunque, la previsione lineare elaborata dal database OFPowerView (e visualizzabile sulla linea tratteggiata presente nel grafico), è positiva: nonostante il calo del primo semestre 2017, le compravendite nel 2018 continueranno ad aumentare. Ma la risalita sarà comunque più contenuta rispetto agli anni passati. A fine 2018, dicono gli analisti, dunque, si arriverà a valori prossimi alle 400 mila unità per semestre.

Di pari passo, in questi anni, hanno viaggiato anche i mutui. La ripresa, iniziata a partire dal primo semestre del 2015, è stata più contenuta rispetto a quella delle compravendite immobiliari, per rallentare, poi, nel 2017. Nel terzo trimestre dello scorso anno, infatti, i mutui con concessione di ipoteca immobiliare sono stati 91.747: il 17,52% in meno su base trimestrale. Scomponendo l’analisi del dato a livello geografico, inoltre, emerge che sono le isole e il nord-est a mostrare una riduzione più contenuta rispetto al dato nazionale (rispettivamente -10,44% e -13,43%). Mentre è solo il Molise, ancora una volta, a cantare fuori dal coro: nello stesso periodo, infatti, si è registrato un aumento del numero di mutui su base trimestrale (+17,86% con 297 mutui nel terzo trimestre 2017). Particolarmente significativi, poi, i dati di Marche (-7,45%), Abruzzo (-4,47%) e Sardegna (-6,88%), tutti sopra la media nazionale, e gli andamenti negativi di Valle d’Aosta, Campania, Puglia e Piemonte, tutte oltre il 20% di calo.

Cosa accadrà dunque nel 2018? La previsione degli analisti di OF è cautamente positiva: la crescita continuerà, ma sarà leggera.

Ammontare mutui

Più nello specifico, dai dati elaborati da OFPowerView è possibile estrapolare anche una previsione circa l’andamento dei prestiti per acquisto di abitazione. Vale a dire: l’ammontare totale dei finanziamenti concessi alle famiglie per l’acquisto dell’abitazione.

Figura 2 Ammontare dei mutui per acquisto abitazioni da parte delle famiglie consumatrici. Fonte: Banca d'Italia

Come si nota nel grafico di Figura 2, il trend rialzista anche in questo caso è iniziato a partire dal secondo semestre del 2015, dopo il minimo raggiunto a fine marzo 2015 quando l’ammontare complessivo non superava i 322,978 miliardi di euro. Nel quarto trimestre 2017, infatti, l’ammontare a livello nazionale era di 336.018 miliardi di euro, in aumento dello 0,55% su base trimestrale e dell’1,90% su base annua. Rispetto alla media nazionale, in particolare, è l’Italia insulare a far segnare l’incremento minore (0,17% e 0,86% rispettivamente su base trimestrale e annua). Mentre, a sostenere l’aumento dei finanziamenti sono principalmente le regioni del nord-ovest e del sud (rispettivamente +0,64% e +0,67% su base trimestrale e +1,78% e +2,56% su base annua)

Anche in questo caso, dunque, le previsioni per il 2018 vedono confermato il trend di aumento dell’ammontare, seppur con un tasso di crescita leggermente inferiore.

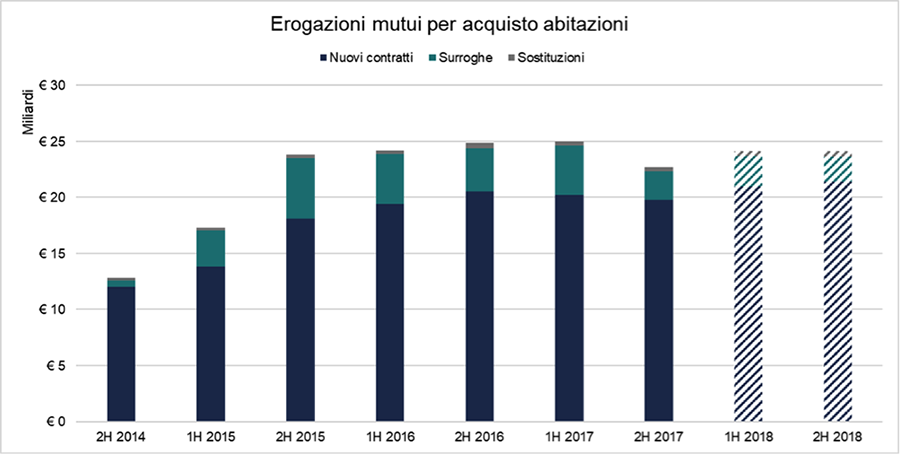

Le erogazioni

Figura 3 Erogazione dei mutui per l'acquisto di abitazioni per tipologia di contratto. Fonte: Banca d'Italia

Le erogazioni di mutui alle famiglie consumatrici per l’acquisto di immobili ha visto una decisa crescita a partire dal primo semestre 2015. La stabilità, però, si è raggiunta nel primo semestre del 2016, con un leggero aumento dei nuovi contratti, in contrapposizione ad un andamento oscillatorio delle surroghe. La “crisi” delle surroghe, infatti, è iniziata nel secondo semestre 2017: la riduzione del -42,19% su base semestrale ha inciso anche sulla diminuzione complessiva delle erogazioni (22.673 milioni di euro negli ultimi sei mesi del 2017, -9,21% sul periodo precedente). Leggermente in calo, però, anche i nuovi contratti (19.793 milioni di euro, -2,22% rispetto al primo semestre 2017).

Questa diminuzione delle erogazioni su base semestrale è principalmente imputabile al calo dell’erogato fatto registrare nel terzo trimestre del 2017 (10.497 milioni di euro complessivi a fronte dei 12.729 milioni di euro del secondo trimestre). Il quarto trimestre, poi, ha visto una ripresa delle erogazioni: su base trimestrale i nuovi contratti sono aumentati del 16,52% (10.651 milioni di euro), le surroghe del 13,32% (1.337 milioni di euro) e le sostituzioni del 6,44% (186 milioni di euro).

Nel corso dei prossimi mesi, dunque, ci si aspetta un leggero aumento delle erogazioni nel primo semestre 2018, sostenuto principalmente dall’aumento dei nuovi contratti. Le surroghe invece continueranno a calare, seppur leggermente, mentre le sostituzioni rimarranno stabili.

I tassi di interesse

I tassi di interesse di mutui e prestiti, si sa, sono ai minimi già da alcuni anni. Cosa accadrà in futuro è presto per dirlo. Anche se, considerando i valori attuali (in alcuni casi i tassi sono addirittura negativi) è chiaro che prima o poi torneranno a salire. Il punto sarà, semmai capire quando questo avverrà. E di quanto si alzeranno.

OF Osservatorio Finanziario ha fatto una previsione per il 2018, partendo dall’analisi dei tassi di interesse medi sui prestiti in euro alle famiglie finalizzati all’acquisto delle abitazioni, suddivisi per durata originaria del tasso. I dati hanno cadenza mensile e sono aggiornati al 31 dicembre 2017.

Figura 4 Tassi di interesse su nuove operazioni per tipologia di tasso. Fonte: Banca d'Italia

Come mostra il grafico di Figura 4, i tassi di interesse hanno cominciato a scendere più o meno drasticamente a partire dal 2013. In particolare, per quanto riguarda i mutui fissi la discesa ha iniziato a manifestarsi a partire dal secondo semestre 2013 per poi interrompersi nel primo semestre del 2017 quando il valore medio del tasso fisso per le nuove operazioni ha ripreso leggermente a salire per poi scendere nuovamente, arrivando a dicembre 2017 al valore del 2,1158%. Nel primo mese del 2018, invece, il valore è rimasto pressoché stabile (2,1222%).

Anche i mutui a tasso variabile mostrano un andamento decrescente nel tempo, seppur più lineare rispetto al tasso fisso. Il massimo è stato toccato a febbraio 2012 con il 3,9913%, per poi scendere fino al 1,5335% di dicembre 2017. Il primo mese del 2018 ha visto un leggero aumento del tasso variabile, che ha raggiunto il 1,5827%.

L’area colorata rappresenta infine il valore del Taeg medio. Il picco massimo è stato toccato a febbraio 2012, quando in media il costo di un mutuo a tasso variabile era pari al 4,6085%. Il valore minimo, pari al 2,2661%, invece, è stato raggiungo dicembre 2017. Mentre il 2018 è iniziato nel segno di una sostanziale stabilità (2,2675%).

© OF Osservatorio Finanziario - riproduzione riservata

Compravendite e mutui

Mutui e compravendite immobiliari sono sempre stati legati a doppio filo. Per capire cosa accadrà nei prossimi mesi, però, è necessario fare un passo indietro e analizzare e confrontare entrambi questi segmenti di mercato, partendo dai dati storici che ne hanno caratterizzato l’andamento negli anni.

Figura 1 Andamento storico (linea piena) e previsione (linea tratteggiata) del numero di compravendite e di mutui in Italia. Fonte: Istat

In linea generale, come evidenzia il grafico 1, il numero di compravendite notarili portate a termine dal primo semestre del 2015, è in netta ripresa. Il picco massimo è stato toccato nel secondo semestre 2016, assestandosi a 370 mila unità, mentre nel terzo trimestre del 2017 sono state compravendute 172.272 unità, con un calo del 13,84% rispetto ai tre mesi precedenti. Una riduzione generalizzata lungo tutta la penisola, ad eccezione delle isole che hanno registrato un decremento minore (-6,47% su base trimestrale). In particolare, però, svetta in positivo il caso del Molise: qui si è avuta una crescita del 32,87% rispetto al secondo trimestre del 2016 (per un totale di 853 unità). Mentre sono in aumento o stabili anche la Calabria, la Basilicata e il Trentino-Alto Adige. Confrontando il dato aggregato, però, su base annua il terzo trimestre del 2017 è risultato in linea con il periodo precedente: -0,02% a livello italiano, con il sud e le isole in crescita (+2,34% e +1,74% rispettivamente) e il nord-est in leggero calo (-2,98%).

Alla luce di questi dati, dunque, la previsione lineare elaborata dal database OFPowerView (e visualizzabile sulla linea tratteggiata presente nel grafico), è positiva: nonostante il calo del primo semestre 2017, le compravendite nel 2018 continueranno ad aumentare. Ma la risalita sarà comunque più contenuta rispetto agli anni passati. A fine 2018, dicono gli analisti, dunque, si arriverà a valori prossimi alle 400 mila unità per semestre.

Di pari passo, in questi anni, hanno viaggiato anche i mutui. La ripresa, iniziata a partire dal primo semestre del 2015, è stata più contenuta rispetto a quella delle compravendite immobiliari, per rallentare, poi, nel 2017. Nel terzo trimestre dello scorso anno, infatti, i mutui con concessione di ipoteca immobiliare sono stati 91.747: il 17,52% in meno su base trimestrale. Scomponendo l’analisi del dato a livello geografico, inoltre, emerge che sono le isole e il nord-est a mostrare una riduzione più contenuta rispetto al dato nazionale (rispettivamente -10,44% e -13,43%). Mentre è solo il Molise, ancora una volta, a cantare fuori dal coro: nello stesso periodo, infatti, si è registrato un aumento del numero di mutui su base trimestrale (+17,86% con 297 mutui nel terzo trimestre 2017). Particolarmente significativi, poi, i dati di Marche (-7,45%), Abruzzo (-4,47%) e Sardegna (-6,88%), tutti sopra la media nazionale, e gli andamenti negativi di Valle d’Aosta, Campania, Puglia e Piemonte, tutte oltre il 20% di calo.

Cosa accadrà dunque nel 2018? La previsione degli analisti di OF è cautamente positiva: la crescita continuerà, ma sarà leggera.

Ammontare mutui

Più nello specifico, dai dati elaborati da OFPowerView è possibile estrapolare anche una previsione circa l’andamento dei prestiti per acquisto di abitazione. Vale a dire: l’ammontare totale dei finanziamenti concessi alle famiglie per l’acquisto dell’abitazione.

Figura 2 Ammontare dei mutui per acquisto abitazioni da parte delle famiglie consumatrici. Fonte: Banca d'Italia

Come si nota nel grafico di Figura 2, il trend rialzista anche in questo caso è iniziato a partire dal secondo semestre del 2015, dopo il minimo raggiunto a fine marzo 2015 quando l’ammontare complessivo non superava i 322,978 miliardi di euro. Nel quarto trimestre 2017, infatti, l’ammontare a livello nazionale era di 336.018 miliardi di euro, in aumento dello 0,55% su base trimestrale e dell’1,90% su base annua. Rispetto alla media nazionale, in particolare, è l’Italia insulare a far segnare l’incremento minore (0,17% e 0,86% rispettivamente su base trimestrale e annua). Mentre, a sostenere l’aumento dei finanziamenti sono principalmente le regioni del nord-ovest e del sud (rispettivamente +0,64% e +0,67% su base trimestrale e +1,78% e +2,56% su base annua)

Anche in questo caso, dunque, le previsioni per il 2018 vedono confermato il trend di aumento dell’ammontare, seppur con un tasso di crescita leggermente inferiore.

Le erogazioni

Figura 3 Erogazione dei mutui per l'acquisto di abitazioni per tipologia di contratto. Fonte: Banca d'Italia

Le erogazioni di mutui alle famiglie consumatrici per l’acquisto di immobili ha visto una decisa crescita a partire dal primo semestre 2015. La stabilità, però, si è raggiunta nel primo semestre del 2016, con un leggero aumento dei nuovi contratti, in contrapposizione ad un andamento oscillatorio delle surroghe. La “crisi” delle surroghe, infatti, è iniziata nel secondo semestre 2017: la riduzione del -42,19% su base semestrale ha inciso anche sulla diminuzione complessiva delle erogazioni (22.673 milioni di euro negli ultimi sei mesi del 2017, -9,21% sul periodo precedente). Leggermente in calo, però, anche i nuovi contratti (19.793 milioni di euro, -2,22% rispetto al primo semestre 2017).

Questa diminuzione delle erogazioni su base semestrale è principalmente imputabile al calo dell’erogato fatto registrare nel terzo trimestre del 2017 (10.497 milioni di euro complessivi a fronte dei 12.729 milioni di euro del secondo trimestre). Il quarto trimestre, poi, ha visto una ripresa delle erogazioni: su base trimestrale i nuovi contratti sono aumentati del 16,52% (10.651 milioni di euro), le surroghe del 13,32% (1.337 milioni di euro) e le sostituzioni del 6,44% (186 milioni di euro).

Nel corso dei prossimi mesi, dunque, ci si aspetta un leggero aumento delle erogazioni nel primo semestre 2018, sostenuto principalmente dall’aumento dei nuovi contratti. Le surroghe invece continueranno a calare, seppur leggermente, mentre le sostituzioni rimarranno stabili.

I tassi di interesse

I tassi di interesse di mutui e prestiti, si sa, sono ai minimi già da alcuni anni. Cosa accadrà in futuro è presto per dirlo. Anche se, considerando i valori attuali (in alcuni casi i tassi sono addirittura negativi) è chiaro che prima o poi torneranno a salire. Il punto sarà, semmai capire quando questo avverrà. E di quanto si alzeranno.

OF Osservatorio Finanziario ha fatto una previsione per il 2018, partendo dall’analisi dei tassi di interesse medi sui prestiti in euro alle famiglie finalizzati all’acquisto delle abitazioni, suddivisi per durata originaria del tasso. I dati hanno cadenza mensile e sono aggiornati al 31 dicembre 2017.

Figura 4 Tassi di interesse su nuove operazioni per tipologia di tasso. Fonte: Banca d'Italia

Come mostra il grafico di Figura 4, i tassi di interesse hanno cominciato a scendere più o meno drasticamente a partire dal 2013. In particolare, per quanto riguarda i mutui fissi la discesa ha iniziato a manifestarsi a partire dal secondo semestre 2013 per poi interrompersi nel primo semestre del 2017 quando il valore medio del tasso fisso per le nuove operazioni ha ripreso leggermente a salire per poi scendere nuovamente, arrivando a dicembre 2017 al valore del 2,1158%. Nel primo mese del 2018, invece, il valore è rimasto pressoché stabile (2,1222%).

Anche i mutui a tasso variabile mostrano un andamento decrescente nel tempo, seppur più lineare rispetto al tasso fisso. Il massimo è stato toccato a febbraio 2012 con il 3,9913%, per poi scendere fino al 1,5335% di dicembre 2017. Il primo mese del 2018 ha visto un leggero aumento del tasso variabile, che ha raggiunto il 1,5827%.

L’area colorata rappresenta infine il valore del Taeg medio. Il picco massimo è stato toccato a febbraio 2012, quando in media il costo di un mutuo a tasso variabile era pari al 4,6085%. Il valore minimo, pari al 2,2661%, invece, è stato raggiungo dicembre 2017. Mentre il 2018 è iniziato nel segno di una sostanziale stabilità (2,2675%).

© OF Osservatorio Finanziario - riproduzione riservata